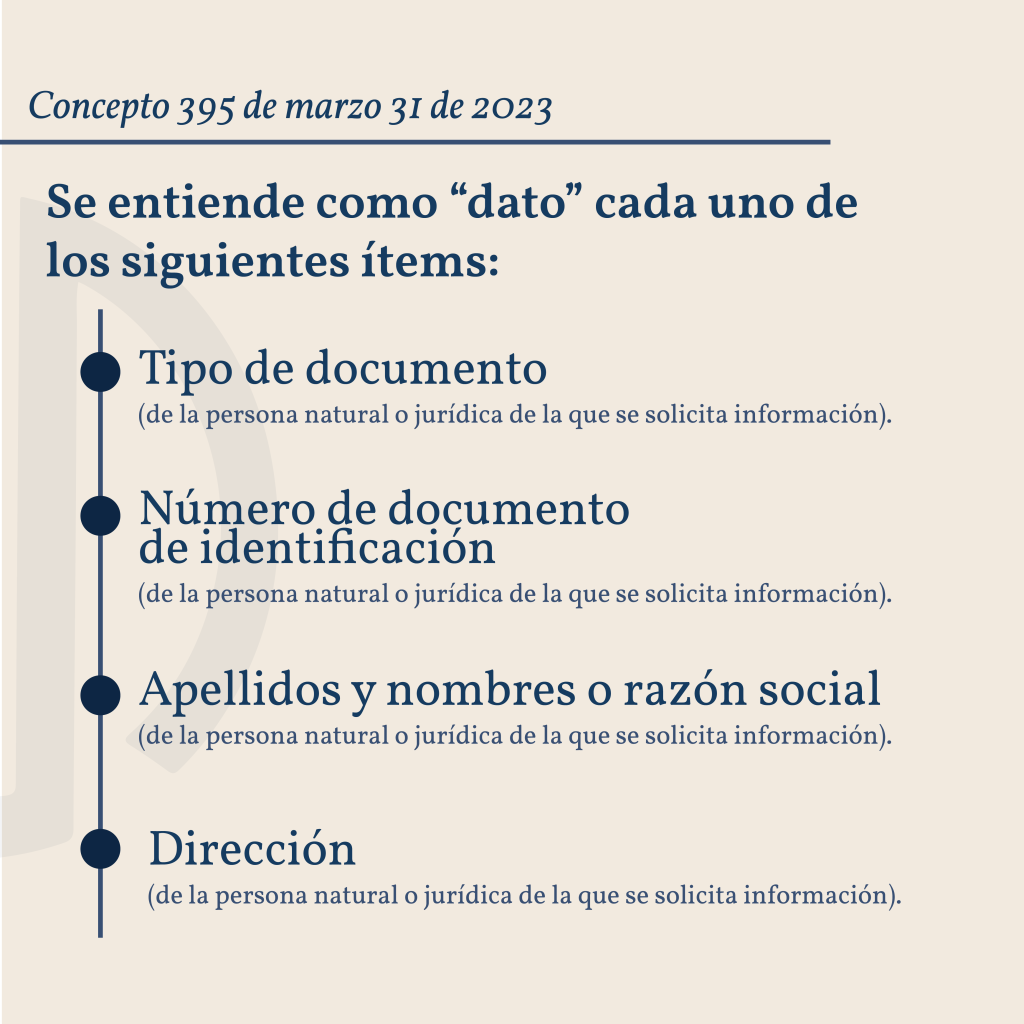

Es importante señalar que, para efectos de tasar la respectiva multa, los literales “a”, “b” y “c” del numeral 1 del artículo 651 del ET toman como base las sumas respecto de las cuales no se suministró la información o se suministró de forma errónea o extemporánea. Por su parte, el literal “d” de la misma disposición hace referencia al “dato no suministrado o incorrecto” que, como se observa en los anteriores ejemplos, corresponde a una información que puede ser incluso numérica, pero no relativa a sumas que en el contexto de la norma suponen dinero.

De acuerdo con lo anterior, tratándose del literal “d”, en cada caso particular se deberá analizar y determinar si se está frente a un dato, recordando que este supuesto tiene lugar cuando “no sea posible establecer la base para tasar la sanción o la información no tuviere cuantía”.